Descida de gradiente

![]()

Este caderno segue o conteúdo da aula sobre descida de gradiente. Nele, pode executar uma simulação de descida de gradiente e experimentar o que acontece com diferentes configurações de taxa de aprendizagem. Você pode experimentar os valores de outras configurações e entender melhor como esse algoritmo funciona.

Primeiro, carregue as bibliotecas que serão necessárias para o trabalho futuro.

import numpy as np

from matplotlib import pyplot as plt

Intuição da Descida de Gradiente

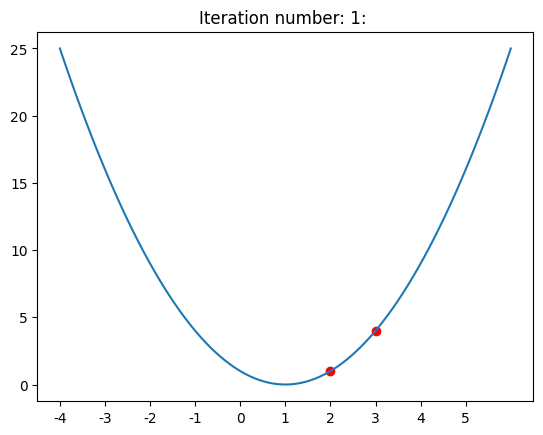

Nas duas células seguintes, a função \(f(x)=(x-1)^2\) e sua derivada \(f'(x)=2x-2\) são definidas. Execute-os para poder usar ainda mais as funções.

def f(x):

return (x-1)**2

f(3)Out[3]:

4

def f_izvod(x):

return 2*x-2

f(1)Out[5]:

0

A seção a seguir permite que você acompanhe o que acontece em etapas individuais da descida do gradiente.

Nesta célula, você pode definir o valor inicial do ponto x0 e a taxa de aprendizagem alfa. Cada vez que você alterar algo, execute as células abaixo também.

x0 = 3

alfa = 0.25

Os points da matriz conterão os valores obtidos por etapas de descida individuais. Poderemos exibi-los usando a função show_graph.

points = [x0]

def show_graph(f, iteration=0, show_transition=False):

x = np.linspace(-4, 6, 100, endpoint=True)

y = f(x)

plt.xticks(np.arange(-4, 6), np.arange(-4, 6))

plt.plot(x, y)

for t in points:

plt.scatter(t, f(t), color='red')

if show_transition == True:

num_points = len(points)

for i in range(0, num_points-1):

plt.plot([points[i], points[i+1]], [f(points[i]), f(points[i+1])], linestyle='--', color='gray')

plt.title('Iteration number: {iteration}: '.format(iteration=iteration))

plt.show()

A função one_step_descent calcula o valor de x para o qual nos moveremos em uma etapa de descida de gradiente. Execute a célula para poder usá-la.

def one_step_descent(f, f_derivative, x, alpha):

x_new = x - alpha * f_derivative(x)

return x_newAo executar consecutivamente a célula abaixo, você pode acompanhar a descida em direção ao mínimo da função.

iteration = 1

# calculate the new point

x = one_step_descent(f, f_izvod, x0, alfa)

# add the point to the list of points

points.append(x)

# display the graph

show_graph(f, iteration, show_transition=False)

# increment the iteration number

iteration = iteration + 1

# set the position for the next descent

x0 = x

Agora você pode voltar ao início e tentar os seguintes valores:

x0=3ealfa=0.05- este será um teste de paciência devido à descida lenta!x0=3ealfa=1.05- esta será uma surpresa porque na verdade não há descida!x0=5ealfa=0.9- isto irá mostrar-lhe o que significa uma armadilha em ziguezague!

Nessas experiências, certifique-se de definir o argumento show_transition como True na função show_graph para que possa acompanhar o caminho do ponto.

Algoritmo de descida de gradiente

Esta célula contém todas as configurações para a função de descida de gradiente.

x0 = 3

alpha = 0.1

epsilon = 0.001

max_iterations = 100Esta célula contém a implementação da função de descida de gradiente. Ao executá-lo, será capaz de ver imediatamente para qual x o valor da função é o menor. Certifique-se de examinar como o resultado muda para diferentes configurações desse algoritmo. Por exemplo, para algumas combinações de etapas de aprendizagem e pontos de partida, a descida será muito lenta.

def gradient_descent(f, f_derivative, x, alpha, epsilon, max_iterations):

# set the initial value for x

x_old = x

# in each iteration ...

for i in range(0, max_iterations):

# calculate the current value for x

x_new = x_old - alpha * f_derivative(x_old)

# and then check if the stopping criterion is met

if np.abs(f(x_new) - f(x_old)) < epsilon:

break

# if the criterion is not met, prepare x for the next iteration

x_old = x_new

# at the end of the whole process, prepare a report with information:

# whether the algorithm stops,

# how many iterations it lasted,

# and what value of x was found

report = {}

report['stops'] = i != max_iterations

report['num_iterations'] = i

report['x_min'] = x_old

return report

O relatório de função nos diz se o algoritmo parou (ou seja, se a precisão de cálculo desejada foi alcançada), quantas iterações ele levou e o ponto em que o valor da função é o menor. Execute as seguintes células para gerar o relatório.

report = gradient_descent(f, f_izvod, x0, alfa, epsilon, max_iterations)

reportOut[15]:

{'stops': True, 'num_iterations': 6, 'x_min': 1.03125}

Pesquisa dos parâmetros β0 e β1

Pesquisar parâmetros \( \beta_0 \) e \(\beta_1\)

Como aprendemos, para um determinado conjunto de pontos \((x, y)\), o erro quadrado médio é calculado como a soma dos quadrados das diferenças entre os valores esperados e as previsões do modelo usando a fórmula \(\frac{1}{N}\sum_{i=1}^N (y_i - (\beta_0 + \beta_1x_i))^2\) ou \(\frac{1}{N} \sum_{i=1}^N (y_i -\beta_0 - \beta_1x_i)^2\). Nosso objetivo é determinar os valores dos parâmetros \(\beta_0\) e \(\beta_1\) para os quais o valor desta função é o menor. É claro que a função \(\frac{1}{2N} \sum_{i=1}^N (y_i -\beta_0 - \beta_1x_i)^2\) terá o menor valor para esses parâmetros, então sua forma é muito mais comumente usada devido às formas mais finas do gradiente. Portanto, vamos usá-lo na continuação.

Seguindo esta fórmula, a função mean_squared_error para determinados argumentos \(\beta_0\), \(\beta_1\), \(x\) e \(y\) calcula o valor do erro quadrático médio. Esta é também a função para a qual queremos encontrar o mínimo usando a técnica de descida de gradiente.

def mean_squared_error(beta0, beta1, x, y):

return 0.5 * np.average((y - beta0 - beta1 * x) ** 2)A minimização de erros deve ser realizada em relação aos parâmetros \(\beta_0\) e \(\beta_1\). Portanto, também precisaremos dos gradientes dessa função em relação a \(\beta_0\) e \(\beta_1\). Pode-se verificar que este é o vetor \([-\frac{1}{N} \sum_{i=1}^{N}(y_i - \beta_0-\beta_1x_i), -\frac{1}{N} \sum_{i=1}^{N}(y_i - \beta_0 -\beta_1x_i)\cdot x_i]\). Se passarmos pela soma com um menos para um cálculo mais simples, obtemos o vetor \([\frac{1}{N} \sum_{i=1}^{N}(\beta_0 + \beta_1x_i - y_i), \frac{1}{N} \sum_{i=1}^{N}(\beta_0 + \beta_1x_i - y_i)\cdot x_i]\).

Agora vamos começar a trabalhar na adaptação da função de descida de gradiente para a tarefa de regressão linear. Precisamos ter em mente que temos duas variáveis beta0 e beta1 e que a função cujo mínimo estamos procurando é o erro quadrado médio.

def gradient_descent_linear_regression(x, y, mean_squared_error, beta0, beta1, alpha, epsilon, max_iterations, plot=False):

# set the initial value for beta0 and beta1

beta0_old = beta0

beta1_old = beta1

# calculate the initial value of the error function

error_old = mean_squared_error(beta0_old, beta1_old, x, y)

# to be able to track how the value of the error function changes

# we will store all calculated values in the errors array

errors = [error_old]

# in each iteration ...

for i in np.arange(0, max_iterations):

# calculate the current value for beta0 and beta1 by:

# first calculate the gradient directions

beta0_correction = np.average(beta0_old + beta1_old * x - y)

beta1_correction = np.average((beta0_old + beta1_old * x - y) * x)

# and then update the values for beta0 and beta1

beta0_new = beta0_old - alpha * beta0_correction

beta1_new = beta1_old - alpha * beta1_correction

# for these calculated values, calculate the value

# of the mean squared error

error_new = mean_squared_error(beta0_new, beta1_new, x, y)

# and then check if the stopping criterion is met

if np.abs(error_new - error_old) < epsilon:

break

# alternatively, the stopping criterion can be that

# the value of the gradient is less than some predefined value

# if np.linalg.norm(np.array([beta0_correction, beta1_correction])) < epsilon:

# break

# if the criterion is not met, prepare beta0 and beta1 for the next iteration

beta0_old = beta0_new

beta1_old = beta1_new

# prepare the value of the error function

error_old = error_new

# and add it to the array with all errors

errors.append(error_new)

# at the end of the whole process, prepare a report with information:

# whether the algorithm stops,

# how many iterations it lasted,

# and what value of beta0 and beta1 was found

report = {}

report['stops'] = i != max_iterations - 1

report['num_iterations'] = i

report['b_min'] = (beta0_old, beta1_old)

# if the plot argument is set

# we will also plot the error function during the parameter search

if plot == True:

plt.title('Error Function')

plt.xlabel('Number of iterations')

plt.ylabel('Mean Squared Error')

plt.plot(np.arange(0, len(errors)), np.log(errors))

return report

Vamos agora definir os valores para x e y para corresponder aos valores das áreas de propriedade e seus preços do exemplo anterior.

x = np.array([43, 25, 66, 80, 105, 70, 40, 85, 84, 102])

y = np.array([60, 32.1, 88.4, 111.4, 120.32, 72.1, 46.3, 90.1, 99.6, 139.2])

Também selecionaremos alguns valores iniciais para os parâmetros que figuram no algoritmo. Agora, essa tarefa é muito mais difícil porque não temos uma ideia clara de onde nos posicionar ou quais valores de parâmetro escolher.

beta0 = 2.5

beta1 = 1.5

alpha = 0.00001

epsilon = 0.000001

max_iterations = 200

Em seguida, iniciaremos a pesquisa chamando a função que preparamos.

gradient_descent_linear_regression(x, y, mean_squared_error, beta0, beta1, alpha, epsilon, max_iterations, plot=False)

{'stops': np.True_,

'num_iterations': np.int64(151),

'b_min': (np.float64(2.4960466912761294), np.float64(1.1930132064518595))}

Certifique-se de tentar o que acontece quando você altera alguns valores. Novamente, você pode esperar uma descida lenta, uma armadilha em ziguezague ou um processo que não o leva a uma solução.

Na prática, variantes de descida de gradiente com uma taxa de aprendizagem variável são mais comumente usadas. Estas variantes seguem a lógica de que, quando estamos confiantes de que estamos a avançar na direção certa, podemos dar passos maiores, enquanto quando estamos menos confiantes, podemos dar passos mais pequenos e ser mais cautelosos. Também é prática comum usar técnicas de padronização de dados nesses algoritmos para tornar todo o processo numericamente mais estável.

Uma solução tão melhor que esses algoritmos encontrariam para nós é \(\beta_0\)=2.056 e \(\beta_1\)=1.198.

Completion requirements:

- Make a submission